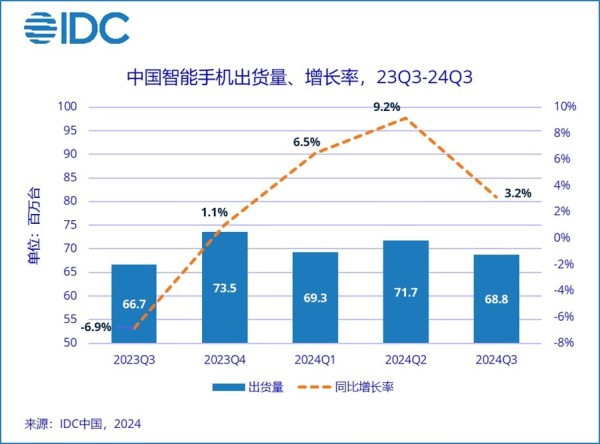

据国际数据公司(IDC)10月25日消息,IDC最新手机季度跟踪报告显示,2024年第三季度,中国智能手机市场出货量约6878万台,同比增长3.2%,连续四个季度保持同比增长。新一轮换机周期的到来使得市场需求持续向好。vivo,华为和小米等厂商市场表现亮眼,推动安卓市场同比增长3.8%。苹果新品上市首销以后,市场需求并无明显改变,iOS市场出货量同比下降0.3%。

图源:IDC(下同)

vivo三季度继续位居中国智能手机市场第一,今年前三个季度合计出货量也保持首位。IDC分析称,vivo产品布局合理,多款新品的上市热销,覆盖多个价格段的同时,也保持了对消费者的吸引力,在整8000元以下机型市场份额第一。主品牌和子品牌产品定位划分明确,共同发力,稳定市场优势地位。

苹果凭借年度新品上市,以15.6%的市场份额重返中国市场前五位。渠道改革效果初现,更有利于一线真实零售。新品首销情况相比去年同期并无明显改善,但是随着后续市场优惠力度的加大以及苹果智能的上市,iPhone16系列的市场需求有望在未来陆续释放。

华为第三季度市场份额15.3%,位居第三。回归以后连续四个季度同比增长幅度达到两位数。随着产品促销力度的加大,在新品较少的情况下,占据4000-8000元市场份额第一。全球首部三折叠屏手机有望从硬件、软件和使用场景进一步推动折叠屏手机市场的发展。

小米国内市场出货量连续第五个季度出货量保持同比增长,第三季度凭借14.8%的市场份额上升到第四位。近几年产品策略明确稳定,坚持打造具备自身特点的产品,不但坚持为低收入人群带来更好的产品,在高端市场上也不断突破。

荣耀以14.6%的市场份额位居第五位。X50开创1000-2000元价格段高颜值坚固耐用产品的先例,引导竞品跟随,累计销售量已超过1500万台,依然在该价格段排名第一。新产品线Magic Flip发布以后销售稳定,本季度Magic V3上市以后保持跟上一代产品的热销,帮助Honor回到折叠屏手机市场的第二位。

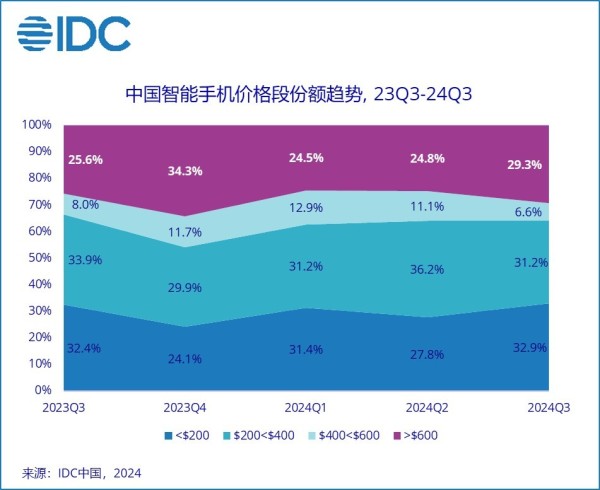

IDC指出,今年国内智能手机市场平均单价相比去年明显提升,除了上游成本增长的因素,部分消费者也愿意接受更高价格的产品。而华为出货量的稳步回升推动高端市场份额的增长。第三季度中国600美元以上高端手机市场份额达到29.3%,相比去年同期增长3.7个百分点。厂商在继续关注高端产品的同时,也纷纷重点打造高颜值、长巡航、防摔防水的中低端产品来满足更多普通消费者的使用需求和场景。第三季度,中国200美元手机市场份额32.9%,同比增长0.5个百分点。

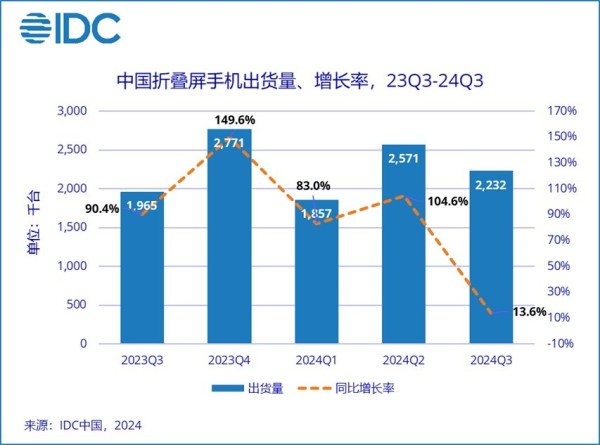

折叠屏方面,2024年第三季度,中国折叠屏手机出货量达到223万台,虽然保持同比增长,但增速相比前八个季度明显放缓。折叠屏手机自2019年问世以来,虽然经过了5年的快速发展,市场渗透率依然只有3.2%(2024年前三季度)。缺乏更多的使用场景,产品价格和使用体验相比直板产品并无绝对优势,使得折叠屏手机的使用人群暂时难有更大突破。

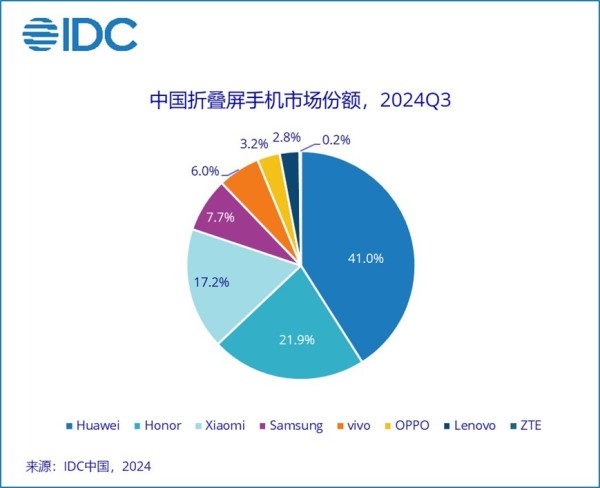

2024年第三季度, 华为继续以41.0%的市场份额保持优势,新推出的三折产品开辟了新的赛道;荣耀折叠屏手机市场位居第二位,份额21.9%,分别位居横折和竖折产品市场二、三位;小米依靠新产品线Mix Flip的成功自2021年第二季度以后,第一次进入折叠屏手机市场的前三位;三星随着新一代产品上市,市场份额上升到7.7%,位居第四;X Fold3系列凭借全面稳定的产品力,帮助vivo在只有一条折叠屏产品线的情况下保持在第五位,在横折产品市场上依然位居第三位。

IDC中国研究经理郭天翔分析指出,自去年四季度以来,中国智能手机市场表现稳步回升,过去三年积压的换机需求逐步释放,许多用户已到了不得不换手机的时候,经济环境因素并未明显抑制换机需求。随着9月下旬开始政府多项促进经济政策的推出,明显增强了市场信心和活力。如果相关政策可以持续改善市场信心,推动经济企稳回升,有望进一步刺激消费,进而对手机市场的稳定表现起到更加积极的作用。