9月30日,上交所官网披露,武汉新芯集成电路股份有限公司(下称"新芯股份")科创板首发申请获得受理,国泰君安和华源证券为其联席保荐机构。这是继6月19日证监会发布推动科创板市场深化改革的"科八条"后,第二家获得受理的拟科创板IPO企业,也是上交所2024年第二家获得受理的企业。

新芯股份主营业务是半导体特色工艺晶圆代工企业,共拥有两座12英寸晶圆厂,连续多年位列中国半导体行业协会"中国半导体制造十大企业"。其作为中国大陆规模最大的NOR Flash(代码型闪存芯片)制造厂商,也具备CMOS图像传感器制造全流程工艺,入选了第一批国家鼓励的集成电路企业名单。

招股书显示,新芯股份本次拟发行不超过28.3亿股,占发行后公司总股本的比例不超过25%;计划募集资金48亿元,其中43亿元拟用于12英寸集成电路制造生产线三期项目,5亿元用于特色技术迭代及研发配套项目,两项目投资金额总计310亿元。

作为去年"827"阶段性收紧IPO新政后和今年"619"科八条后近一年来第二家获得科创板受理的企业,新芯股份和第一家获得受理的泰金能源一样,属于国家鼓励支持的领域,也证明了我国扶持"硬科技"的支持力度并没有改变。

过会率低于四成,科创板需要硬科技

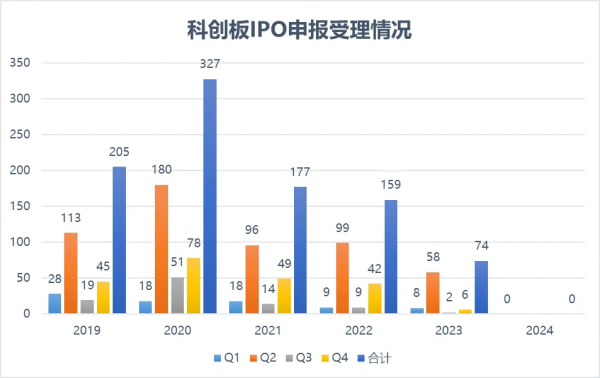

2019年3月22日,科创板正式开始受理IPO申报,截至2024年6月19日证监会主席吴清宣布科八条前,累计受理942家企业IPO申请。从最开始井喷式的受理数量到越来越严格的科创属性要求,科创板IPO申报数量自2021年开始逐年减少,随着2023年"827"新政要求收紧IPO的影响,2023年下半年仅有8家公司上市获得受理,而2024年一季度科创板受理直接挂0。

收紧科创板受理门槛的主要原因便在于科创板成立之初曾经有部分上市公司凭借擦边,蹭概念等方式,上市前经过粉饰包装后,公司显得十分"高大上",科创"成色"十足,但上市后业绩迅速"变脸",大股东纷纷减持套现,导致股价持续下滑,股民损失惨重。

为此,2022年12月末科创板对"科创属性"评价体系进行了修改后,修改后提高了上市,部分企业难以满足科创板定位要求所致。

本次修改的效果可谓立竿见影,2023年科创板全年仅有74家公司申报获得受理,较2021的177家和2022的159家公司腰斩,更是不及2020年327家公司的四分之一。

尽管上市受理数量锐减,但是监管依然在进一步强化科创板的科创门槛。

2024年4月,证监会发布了《科创属性评价指引(试行)》,对科创板上市企业的科创属性提出了更高的要求。例如,对于发明专利的要求增加了"产业化"的考核,即企业需要拥有能够产业化的发明专利合计50项以上。

2024年6月19日,证监会主席吴清宣布了科八条,进一步强调了硬科技属性,优先支持那些在新产业、新业态、新技术领域突破关键核心技术的"硬科技"企业上市。

值得注意的是,在科八条官宣后次日的6月20日,西安泰金新能科技股份有限公司科创板上市申请获得受理。

泰金新能是一家电子信息和新能源领域的专用设备制造公司,最大业务为电解成套装备,主要应用于电子电路铜箔及锂电铜箔的生产,产品主要应用于新能源和储能业务,而本次获得受理的新芯股份则是国内领先的半导体特色工艺晶圆代工企业,具备了充足的科创属性和硬科技特色,方能在满足现在的科创板要求。

排除科创板对于科创属性要求更高的因素,尽管我国已经在全面推行注册制,但是对拟上市公司高标准,严要求的宗旨并没有改变,公司上市的难度其实并没有下降,甚至阶段性的出现了提升。

国务院在2024年4月12日发布了被称为新"国九条"的《关于加强监管防范风险推动资本市场高质量发展的若干意见》。新"国九条"调整了对资本市场的监管政策,对严把发行上市准入关、加强上市公司监管、严格执行退市制度等方面作出了要求。与之配套的各个政策文件也提高了IPO在财务指标、分红、减持和退市标准等方面的审核标准。

受到这些综合影响,截止今年7月31日,2024年A股IPO市场共新增50家企业发行上市,同比2023年减少160家。2024年IPO撤回企业已有340家,其中337家主动撤回终止、1家审核不通过终止、2家被终止审查。

相较2023年同期的情况来看,2023年前7个月撤回企业146家,上市企业210家,其中终止企业数量远低于今年,上市企业数量远高于今年。

三大业务齐头并进,晶圆代工产业存长期机会

既然科创板的要求如此之高,本次获得受理的新芯股份到底凭何脱颖而出呢?

根据招股说明书,新芯股份是国内领先的半导体特色工艺晶圆代工企业,公司位于武汉光谷,聚焦于特色存储、数模混合和三维集成等业务领域,可提供基于多种技术节点、不同工艺平台的各类半导体产品晶圆代工。公司多项技术及产品已广泛应用于汽车电子、工业控制、消费电子、计算机等下游领域。

招股书显示,新芯股份所处的半导体和集成电路行业属于新一代信息技术,2021年、2022年及2023年,新芯股份累计研发投入68816.78万元;2023年底研发人员为313人,占当年员工总数的16.47%; 2023年营业收入达到38.15亿元,完全契合科创板的定位和相关要求。

在特色存储领域,新芯股份是中国大陆规模最大的NOR Flash 制造厂商,拥有业界领先的代码型闪存技术,制造工艺涵盖浮栅型与电荷俘获型两种主流结构。截至2024年3月底,新芯股份12英寸NOR Flash晶圆累计出货量超过130万片。

新芯股份数模混合产品主要包括CMOS图像传感器与RF-SOI产品,CMOS传感器简单来说就是把光信号转换成电信号,在智能手机摄像头中得到了广泛应用和普及。据机构预测,全球CMOS图像传感器市场规模呈现持续稳定增长态势,2024年市场规模将达到220亿美元,同比增长7.40%,未来5年年均复合增长率为9.03%。

作为后摩尔时代的重要技术路线,三维集成业务是新芯股份潜力最大的业务,同时也是公司未来发展的重点方向。

在三维集成领域,新芯股份拥有国际领先的硅通孔、混合键合等核心技术,已成功构建双晶圆堆叠、多晶圆堆叠、芯片-晶圆异构集成和2.5D(硅转接板Interposer)四大工艺平台,应用于三维集成领域各类产品的晶圆代工。随着产品逐步导入量产,新芯股份的三维集成业务有望快速增长,新芯股份亦有望迅速成为三维集成领域领军企业。

在产能方面,截至2024年3月末,公司共拥有两座12英寸晶圆厂。2021-2023年度,公司的产能分别为35.76万片、47.66万片、53.11万片,年均复合增长率超过20%,产能扩充也为公司主营业务收入的稳定增长提供了重要保障。

从财务数据来看,2021年至2024年第一季度各期,新芯股份营业收入分别为31.4亿元、35.1亿元、38.2亿元和9.1亿元,归母净利润分别为6.4亿元、7.2亿元、3.9亿元和1487万元,综合毛利率分别为32.1%、36.5%、22.7%和16.6%。

报告期内,公司整体营业收入表现出增长趋势。这一增长主要得益于市场需求的提升。与此同时,公司在产品结构上进行了调整,进一步推动了收入的增长。尽管如此,受到多重因素的综合影响,包括原材料价格波动、市场竞争加剧以及产品结构调整带来的成本变化,公司毛利率水平在报告期内出现了一定的波动。

在股权架构上,长控集团直接持有新芯股份68.2%的股份,为公司控股股东。对于出现业绩下滑情形长控集团已作出相关承诺,主要如下:"发行人上市当年较上市前一年扣除非经常性损益后归母净利润下滑50%以上的,延长本企业届时所持股份锁定期限6个月;发行人上市第二年较上市前一年扣除非经常性损益后归母净利润下滑50%以上的,在前项基础上延长本企业届时所持股份锁定期限6个月;发行人上市第三年较上市前一年扣除非经常性损益后归母净利润下滑50%以上的,在前两项基础上延长本企业届时所持股份锁定期限6个月。"

武汉新芯IPO募集资金将用于投资12英寸集成电路制造生产线三期项目和特色技术迭代及研发配套项目,有利于实现现有优势工艺技术持续升级迭代,拓展客户产品应用的深度和广度,同时加大对产业链上下游的带动力度、完善构建产业生态。