(文/张志峰 编辑/周远方)

筹备近一年,2024年中秋节当天,美的集团赴港上市计划终于完成,意味着距离企业全球化战略的圆满又近了一步。作为港股近年来以来最大规模IPO,此举也让整个资本市场信心为之一振。

9月17日,美的集团正式登陆香港交易所,当日收盘股价涨幅达7.85%。

招股书显示,美的集团发售价介于每股52.00港元至54.80港元之间,全球发售股份数目为565955300股。其中香港发售股份数目占5%,国际配售占比95%;全球发售净筹资金306.68亿港元。

香港交易所集团行政总裁陈翊庭表示,美的集团上市集资额逾300亿港元,若行使超额认购权,集资额将达46亿美元,是2021年2月快手上市以来集资规模最高的新股,亦是全球今年以来第二大规模的新股。

"美的上市后,港交所集资额暂升至全球前五,我们有信心全年集资额能重返世界前列。"陈翊庭表示。

出海中企掀起"A+H"双重上市热潮

值得一提的是,截止发稿,美的集团在港股总市值为4467亿港元,流通市值334.5亿港元;而该主体在A股的总市值已达4933亿元,流通市值4488亿元。

中泰国际策略分析师认为,美的最后确定以54.8港元/股的询价区间最高价发行,而美的集团A股上一交易日(9月13日)的收盘价为63.51元,相当于港股发行价折让了20%。美的选择了一个相对稳健的定价,有助于增强港股投资者的信心,也有助于美的更加专注于深化全球业务版图的拓展,吸引全球投资者目光。

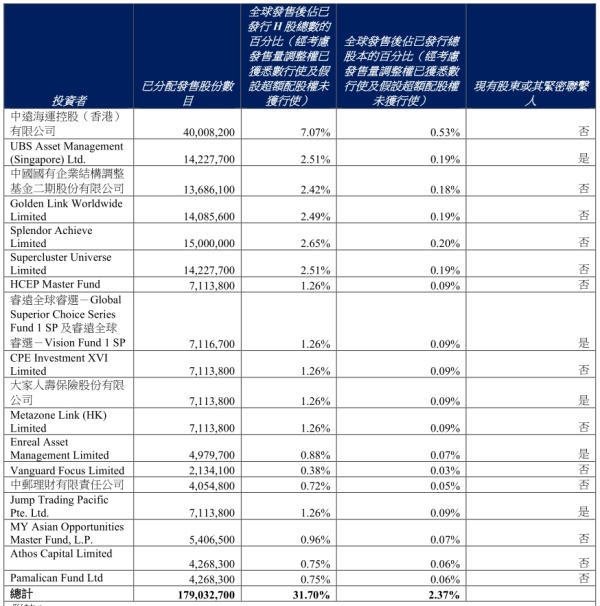

对于各方投资主体而言,美的集团毫无疑问成为颇为抢手的投资标的,本次赴港上市,美的集团已经宣布本次共引入18位基石投资者,包括中远海运、博裕资本、瑞银资管、比亚迪、国调基金等。基石投资者合共认购比例为37.25%。

另一方面,从A股市场反馈来看,投资者同样持支持态度。9月18日,美的集团A股报收65.25元,上涨2.74%。

而对于美的来说,赴港上市的核心意义在于对接国际资本市场,通过进一步融资来完善其全球化战略布局,进而提升国际品牌形象与国际知名度。

早在今年年初,美的集团董事长兼总裁方洪波就在2024美的集团经营管理年会上透露,美的将迎来史上最好的经营业绩,2024年美的的经营重点是"全价值链运营提效,结构性增长升级",要在海外市场构建第二个主场、坚定自主品牌优先战略。

在9月17日的上市仪式上,方洪波再次表示,港交所上市不仅是集团在资本市场上的又一重要布局,更是公司深入推进全球化发展战略的崭新起点。

根据招股书,美的集团本次H股发行所募306亿港元资金的20%将用于全球研发投入,35%用于智能制造体系及供应链管理升级的持续投入,35%用于完善全球分销渠道和销售网络、提高自有品牌的海外销售,10%用于运营资金及一般公司用途。

事实上,今年以来,港股市场迎来小规模"A+H"双重上市潮。龙蟠科技、吉宏股份、赤峰黄金、顺丰控股等公司均向港交所递交招股书,以扩充融资渠道,提高融资效率和灵活性,并加速全球化步伐。

资本市场普遍认为,在中国证监会支持内地行业龙头企业赴港上市、恒生指数公司宣布港股通指数新增快速纳入规则等利好下,内地企业赴港上市热情被点燃。

其中,美的集团的关注度无疑是最高的。除了由于其作为国内家电行业头部企业,营收与资产规模较大之外,另一方面也因为美的集团的全球化推进程度较高,与"A+H"双重上市的基本逻辑最为契合。

"品牌高端化"是占领欧美市场的关键

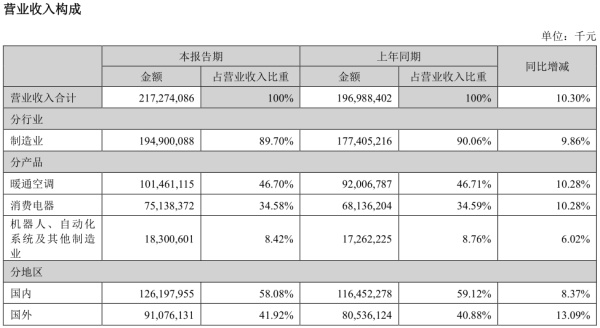

根据美的集团此前披露的半年报数据,2024年上半年企业实现营业收入2172.74亿元,同比增长10.30%;归母净利润208.04亿元,同比增长14.11%。

按照区域划分,企业上半年国外营收同比增长13.09%达910.76亿元,占总营收比重超过40%。

从财报不难看出,企业目前的全球化布局速度惊人。截至报告期末,美的在全球拥有超过400家子公司、33个研发中心和43个主要制造基地,员工超过19万人,业务遍及200多个国家和地区。其中,17个研发中心和22个主要制造基地位于海外,遍布十多个国家。

此外,在国际市场更为看重的绿色制造与高端智造方面,美的已拥有28家国家级绿色工厂、3家零碳工厂、9家5G工厂以及5家世界灯塔工厂,智能制造和数字化水平领域同样处于全球制造行业领先地位。

根据计划,美的将以此次募集资金于2024年-2026年间,在印度、印尼、泰国、巴西、墨西哥、埃及等地投产包含厨房电器、冰箱、洗衣机、新能源汽车部件、空调等领域的多个工厂。

特别是在全球都在强调本土化生产的今天,这些海外基地的建立,对于美的加速打开欧美等地高端市场的战略意义不言而喻。

在外界看来,美的赴港上市融资,受到资本市场看好的原因就在于此:似乎美的距离全球化布局圆满完成,就差这口300亿港元的"气"。

但事实上,美的急于通过融资投产的上述几家工厂,大都集中在高端产品制造领域。与其说企业迫切需要完成这几家工厂的建设,不如说摆脱"低端强、高端弱"的固有品牌印象才是美的集团近年来的当务之急。

"欧美高端市场与国内市场最大的不同在于,国内中低端与高端品牌可以并行,走那种品牌路径都可以做大做强,美的此前选择的无疑是前者。但欧美市场却是'越高端、越贵的产品,卖的越好',因此想要占领欧美市场,品牌高端化必不可少。"有家电行业从业人员向观察者网表示,美的早年间在国际市场竞争中与国内一样,定位偏向"中低端",其海外营收主要来自于非洲、中东、南美、印度这些欠发达地区,这些地区市场空间虽广,但用户受制于消费能力,对低端产品的需求更大,并不容易赚钱。

另一方面,美的在国外的自有品牌占比不到40%,60%以上是贴牌代工别家品牌,更加不利于扩展知名度,转型高端业务;相比之下,海尔、格力等竞争对手出海较早,在海外市场基本都是在卖自有品牌。

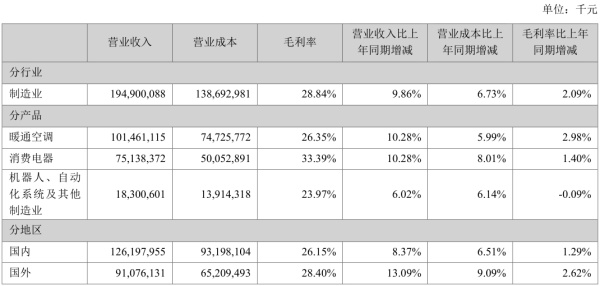

高端不强也展现在美的的毛利率上。2023年美的集团整体毛利率水平仅有26.49%,低于海尔智家的31.51%以及格力电器的30%水平;2024年上半年,企业主打的东芝+高端品牌海外市场渐有起色,带动整体毛利率同比有所提升,达到28.84%。

美的在半年报中表示,其海外自有品牌(OBM)业务增长迅速,2023年OBM业务收入已达到海外智能家居业务收入40%以上,主要以东芝、美的及 Comfee 品牌为主,OBM产品在众多海外市场已展现出较强的竞争力。2023年,在美国亚马逊平台的自有品牌窗式空调及微波炉的市场份额分别接近30%和超过40%。

2024年上半年,企业持续推动"COLMO+东芝"双高端品牌战略,同期双高端品牌整体零售额同比增长超过20%。

其中,美的近年来主推的COLMO与东芝两大高端品牌,全部从收并购而来。

从2016年以来,美的集团至少有五次大型海外品牌收购动作,包括收购日本东芝白电业务、意大利中央空调企业CLIVET、美国吸尘器企业EUREKA、机器人制造商德国KUKA库卡、瑞士Arbonia集团旗下的气候部门,收购总金额至少在700亿元以上。

要知道,企业2016年全年的归母净利润146.8亿元,此后一路保持增长势头,2023年也才达到337.2亿元。换句话说,美的近几年赚的钱,除去正常分红之外,绝大部分都用于对上述海外品牌的收并购以及海外投产建厂了。

而海外收并购与投资建厂这两件事,又全都是在为企业建立高端品牌、打开海外高端市场做铺垫,这也是美的依然能保持增长动力的基本逻辑。