中国信通院今天发布的《云计算白皮书(2024年)》(下称白皮书)显示,2023年我国云计算市场规模达到6165亿元,同比增长35.5%,大幅高于全球增速。

从竞争格局来看,运营商云继续保持强势上升,百度云则在公有云PaaS领域跃居第二。

白皮书指出,受生成式AI和大模型等新技术影响,云计算市场面临新机遇,中腰部厂商借助科技平台优势强势发力,快速推动原有云业务智能化转型从而抢占市场,厂商格局或借此基于进行洗牌。

具体来看,公有云仍然是中国云计算市场的主流。2023年,中国公有云市场规模4562亿元,远远大于私有云的1563亿元,其40.1%的增速也快于私有云的20.8%。

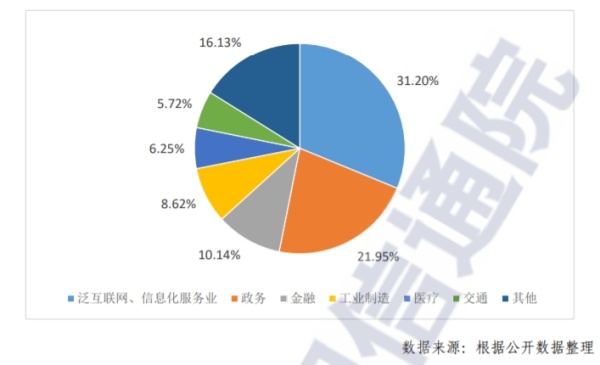

分行业看,以泛互联网、电商为代表的互联网原生行业,占据了云计算市场份额的1/3左右,政务用云量占比21.95%,金融、工业制造等领域用云量差距仍然较大。

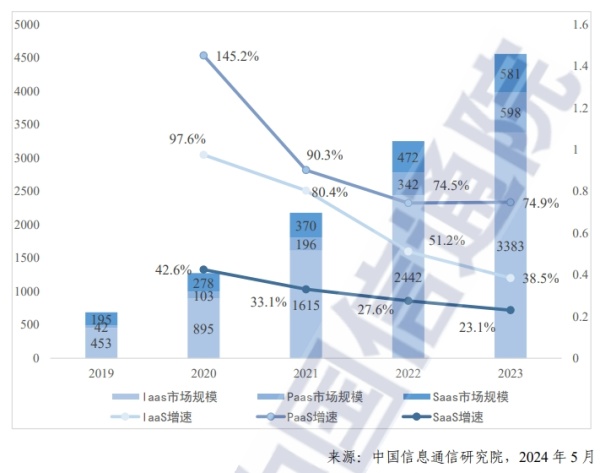

从细分领域来看,IaaS仍然是云计算市场的主流,2023年市场规模3383亿元,同比增长38.5%。得益于公有云出海以及AI发展的需求,PaaS市场增速达到74.9%,总规模598亿。SaaS市场增速23.1%,总规模581亿元,已经被PaaS反超。

厂商层面,阿里云、天翼云、移动云、华为云、腾讯云、联通云占据中国公有云IaaS市场份额前六,排名与2022年相同。

公有云PaaS方面则有了明显变化,前六名分别为阿里云、百度云,华为云、腾讯云、天翼云、移动云。其中,百度云2022年仅排名第六,2023年有了大幅跃升。

这也印证了百度财报中云业务的亮眼表现。百度财报显示,今年一季度百度智能云收入同比增长12%至47亿元,其中AI带来的收入占比6.9%。

运营商云则保持了最近几年的强劲发展势头。根据2023年财报,天翼云营收已达972.3亿,同比增长67.9%;移动云营收达833亿,同比增长65.6%。

2023年率先打响价格战的阿里云,仍然能够占据公有云市场的头把交椅,但是从财报来看,2023年第四季度和2024年第一季度,阿里云营收增速仅为3%。2023年全年,阿里云实现营收994亿元,相比天翼云的优势已经不大。

本文系观察者网独家稿件,未经授权,不得转载。