(文/贺喜格 编辑/张广凯)

首日破发,随后一个交易日再度大跌,终于如愿登陆资本市场的顺风车平台嘀嗒出行,却迎来一个并不顺遂的开局。

嘀嗒出行(2559.HK)在6月28日成功登陆港交所,成为"中国共享出行第一股"。然而上市首日即遭遇破发,股价从发行价6港元跌至4.65港元,跌幅达到22.5%,在随后一个交易日(7月2日)再度大跌近22.6%,收盘报3.6港元。

目前嘀嗒出行总市值35.78亿港元,与2021年冲击IPO时媒体报道的百亿规模的估值差距明显。这背后,数年间顺风车的市场格局已然发生了变化,嘀嗒出行"小而美"的故事也不好讲了。

出行行业少有的盈利企业

在整个出行行业的企业近乎都陷在亏损泥淖的当下,嘀嗒出行讲出了一个"小而美"的故事--已经连续数年盈利。

招股书显示,2021年、2022年、2023年嘀嗒出行营收分别为7.81亿元、5.69亿元、8.15亿元。这个营收规模不用和滴滴这样千亿级别营收的巨头相比,即使与2023年在中国网约车市场排名第八、市场份额仅为1.1%的如祺出行相比也差着一截。

本月晚些时候,如祺出行也将登陆资本市场,其招股书显示2021年、2022年、2023年营收分别为10.13亿元、13.68亿元、21.61亿元;亏损分别为6.85亿元、6.27亿元、6.93亿元,经调整净亏损分别为6.69亿元、5.31亿元、5.41亿元。

相较之下,嘀嗒出行在这三年间收获利润17.31亿元、亏损1.88亿元、利润3亿元,经调整净利润分别为2.38亿元、0.84亿元、2.26亿元。

一亏一盈背后,则是嘀嗒出行相对更"轻"的模式。

嘀嗒出行专注于顺风车业务,其收入主要来自于向私家车车主收取的服务费。招股书中也披露了顺风车和网约车的参数比较。以每笔订单平均交易额计算,嘀嗒收取的服务费率为9.7%(2023年2月起变更为约10%),而以披露的数家公司的情况来看,网约车行业平均的服务费率为27.1%,不过网约车虽然服务费率高于顺风车,但同时付出也更多,嘀嗒的乘客奖励及营销费用为0.7%,相较之下网约车平均为8.7%。

此外,这也意味着嘀嗒不必拥有自己的或是租赁车辆,也就无需承担持有车辆相关的成本。相应的结果便是嘀嗒出行高达85.4%、79.5%、75.9%的毛利率。这也基本符合行业水平,数据显示,2020年哈啰出行的顺风车业务毛利率达到了82.6%。

从嘀嗒的经验来看,更"轻"的模式确实更有助于嘀嗒将业务跑通,成为一众出行企业中少见的能够盈利的平台。

"小而美"的故事也不好讲

不过,抛开业务受影响较大的2022年不谈,相较2021年,已经整体放开的2023年嘀嗒的营收也仅增长了4.35%。2021年、2022年、2023年嘀嗒的顺风车业务带来的收入分别占到其总营收的89%、90%及95%,对于九成营收在一个篮子里的嘀嗒来说,抗风险性和未来还有多少增长空间成了一个疑问。

在这个行业里,"小而美"也意味着低门槛,行业格局随时会发生改变。根据弗若斯特沙利文报告的数据,按2019年顺风车搭乘次数计算,嘀嗒出行经营着中国最大的顺风车平台,占据66.5%的市场份额。

而情况也正是在2019年迎来了变化。当年,网约车巨头滴滴重启了顺风车业务,哈啰出行也杀进了顺风车业务之中,并且成为最大的搅局者。

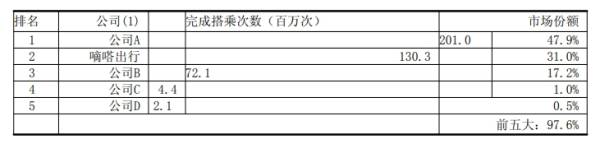

嘀嗒出行的招股书中也提到了两家同行的市场份额,分别为公司A与公司B,通过描述来推测,这两家公司疑似为哈啰出行与滴滴。

数年过去,如今嘀嗒已经丢掉了顺风车市场"老大"的位置。根据弗若斯特沙利文报告的数据,按2023年顺风车搭乘次数计,嘀嗒出行名列中国顺风车市场第二,市场份额为31.0%。

顺风车市场份额 图/招股书

同时,相对网约车而言,市场规模可能无法与网约车相提并论,且顺风车市场的"天花板"较低。

根据弗若斯特沙利文报告,中国汽车客运市场包括出租车、网约车及顺风车,按2023年交易总额计,各自的市场份额分别为54.2%、41.4%及4.4%。

另外,嘀嗒在2020年冲击上市时,当时的招股书中引用弗若斯特沙利文报告,预计中国顺风车市场的交易总额将由2019年的140亿元增加至2025年的1139亿元,复合年增长率将为41.8%。

而在最新的招股书中,中国顺风车市场交易总额预期将由2024年的371亿元增至2028年的人民币1039亿元,复合年增长率为29.4%。

前后对比,顺风车市场并未达到当年的预期,同时还下调了预期值。

时至今日,看起来"小而美"的故事已经没那么好讲。

出行企业扎堆上市

合规与安全挑战是每一个出行企业都需要重视的问题。

根据公开报道,嘀嗒出行创始人宋中杰在6月的一次讲话中提到,"作为企业如果不做好安全工作,任何业务成果都毫无意义。"嘀嗒招股书中也特别提到,倘安全机制未能确保用户使用平台时的安全,或倘未能解决与顺风车及服务有关的安全问题,业务、经营业绩及财务状况可能会受到重大不利影响。

而在合规方面,看起来嘀嗒出行对此则相对乐观。招股书中披露,嘀嗒于2020年及2021年共有57宗行政处罚,但有36宗已被撤销。此外招股书中还提到,根据现行监管制度,嘀嗒出行运营顺风车平台无需取得网约车所须取得的任何牌照,且在任何重大方面均不违反适用于相关城市的中国法律法规;在相关市政当局并无任何重大不合规问题。

值得一提的是,嘀嗒出行成功登陆资本市场,其它出行企业也纷纷摩拳擦掌。

6月28日,如祺出行正式启动港股IPO公开招股,拟通过港股IPO全球发售新股,并拟于7月10日上市。

曹操出行也在今年冲击IPO,4月,曹操出行向港交所递交招股书,拟在香港主板挂牌上市。

另据公开报道,享道出行也将IPO提上了日程,下半年将筹备并启动IPO计划,计划到明年顺利完成IPO。

网经社电子商务研究中心数字生活分析师陈礼腾表示,对于行业来说,嘀嗒出行的成功上市说明监管对于共享出行合规性的认可,这将推动整个共享出行行业向更加规范化、标准化的方向发展。同时,嘀嗒的成功上市为其他共享出行企业提供一个重要的参考和借鉴,可能会激发其他共享出行企业加快上市步伐,从而加快行业优胜劣汰。

然而如前所述,大多出行企业依然还在经历亏损。

陈礼腾表示,"从盈利模式上看,目前,网约车企业的主要盈利模式仍然是依靠乘客的订单收入。然而,市场竞争的加剧和用户需求的变化,使这种单一的盈利模式难以支撑企业的长期发展。"

在实现上市目标后,出行企业该如何搭上盈利的"顺风车"成了亟待解决的问题。