微信公众号"乘联会"4月9日发文分析2024年3月份全国乘用车市场情况。

数据显示,3月乘用车出口(含整车与CKD)40.6万辆,同比增长39%,环比增长36%,创出历史最高月度出口量;1-3月累计出口106.3万辆,同比增长36%。3月新能源车占出口总量的29.3%,较同期增长5.4个百分点。随着红海危机对出口影响下降,3月自主品牌出口达到34.1万辆,同比增长33%,环比增长37%;合资与豪华品牌出口6.5万辆,同比增长110%。

3月全国乘用车市场回顾

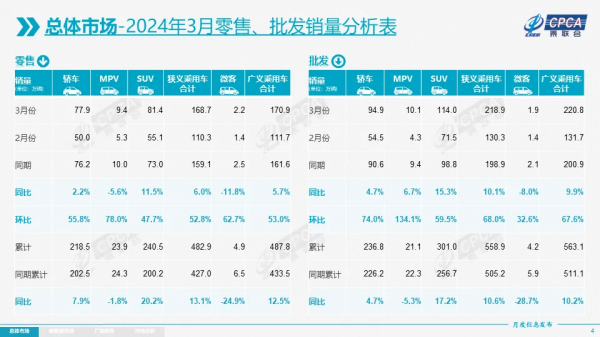

零售:3月1-31日,乘用车市场零售168.7万辆,同比增长6.0%,环比增长52.8%;1-3月累计零售482.9万辆,同比增长13.1%。

2024年一季度车市零售基本实现预期中的开门红走势,3月同、环比均高增长的重要原因是春节因素带来的节后消费恢复。春节后的价格战迅速升温,随之形成明显消费观望现象,加之对部分新车的关注以及对以旧换新政策的预期,3月车市呈现慢热型启动。

国家层面针对汽车行业的政策指引频出,旨在进一步稳定和扩大汽车消费。商务部推动"百城联动"汽车节和"千县万镇"新能源汽车消费季活动效果显现,多地促消费政策持续发力,与企业促销合力对年初车市构成稳定的支撑,而以旧换新政策也引发强烈的消费期待。

3月自主品牌零售93万辆,同比增长19%,环比增长51%。当月自主品牌国内零售份额为54.8%,同比增长6个百分点;2024年自主品牌累计份额55%,相对于去年同期增加5.4个百分点。3月自主品牌批发市场份额59.3%,较去年同期增长6.4个百分点;自主品牌在新能源市场和出口市场获得明显增量,头部传统车企转型升级表现优异,比亚迪、奇瑞汽车、吉利汽车、长安汽车等传统车企品牌份额提升明显。

3月主流合资品牌零售50万辆,同比下降8%,环比增长49%。3月的德系品牌零售份额20.4%,同比下降1.5个百分点,日系品牌零售份额13.8%,同比下降2.2个百分点。美系品牌市场零售份额达到8.2%,同比下降1.8个百分点。

3月豪华车零售27万辆,同比下降3%,环比增长67%。3月的豪华品牌零售份额15.6%,同比下降1.6个百分点,前期持续受芯片供给短缺影响的豪华车缺货问题已得到大幅改善,但传统豪华车市场需求并不很强。

出口:今年总体汽车出口延续去年年末强势增长特征。3月乘用车出口(含整车与CKD)40.6万辆,同比增长39%,环比增长36%,创出历史最高月度出口量;1-3月累计出口106.3万辆,同比增长36%。3月新能源车占出口总量的29.3%,较同期增长5.4个百分点。随着红海危机对出口影响下降,3月自主品牌出口达到34.1万辆,同比增长33%,环比增长37%;合资与豪华品牌出口6.5万辆,同比增长110%。

生产:3月乘用车生产219.2万辆,同比增长5.3%,环比增长77.5%。3月乘用车生产较2018年的历史同期高点216万高出3万辆,创历史新高。其中豪华品牌生产同比下降2%,环比增长53%;合资品牌生产同比下降16%,环比增长83%;自主品牌生产同比增长21%,环比增长82%。

批发:3月全国乘用车厂商批发218.9万辆,同比增长10.1%,环比增长68.0%。受市场企稳和出口促进,3月厂商销量较2018年3月历史同期高点212万高7万辆,创历史新高。3月自主车企批发129.6万辆,同比增长23%,环比增长66%。主流合资车企批发58万辆,同比下降9%,环比增长78%。豪华车批发31万辆,同比增长6%,环比增长60%。

3月乘用车主力厂商总体表现分化,比亚迪、一汽系、奇瑞汽车、长安系厂商总体较强。3月万辆以上销量的乘用车厂商共33家(2月28家,去年同期30家),占整体市场份额96.8%,其中同比增速超100%的有3家,同比增速超10%的有16家,同比负增长的14家。万辆以上批发量的乘用车厂商环比2月增速超100%的有8家。

库存:由于春节前厂商和渠道库存下降剧烈,3月厂商生产恢复,形成了厂商产量持平于批发,而厂商国内批发高于零售10万辆的补库存走势。厂商与渠道从2023年9月份到今年3月总体去库存21万辆,厂商渠道库存压力大幅缓解,经销商降库存的自我保护意识大幅增强。

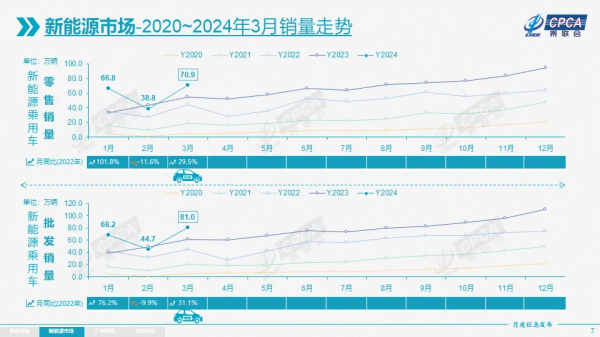

新能源:3月新能源乘用车生产达到78.8万辆,同比增长25.2%,环比增长84.9%。3月新能源乘用车批发销量达到81.0万辆,同比增长31.1%,环比增长81.3%。3月新能源车市场零售70.9万辆,同比增长29.5%,环比增长82.5%。3月新能源车出口12.0万辆,同比增长70.9%,环比增长52.8%。

1) 批发:3月新能源车厂商批发渗透率37%,较2023年3月31%的渗透率提升6个百分点。3月,自主品牌新能源车渗透率51.1%;豪华车中的新能源车渗透率33.6%;而主流合资品牌新能源车渗透率仅有6.1%。

3月纯电动批发销量50.4万辆,同比增长10.6%,环比增长89.0%;3月真插混总体销量22.9万辆,同比增长84%,环比增长92%。3月增程式批发7.6万辆、同比增长103%,环比增长26%。3月新能源批发结构中:纯电动62%、真插混28%、增程式10%,2023年3月为纯电动74%、真插混20%、增程式6%。2023年全年新能源批发结构中:纯电动69%、真插混23%、增程式8%,增程式有效弥补纯电动的续航焦虑,应该属于纯电动的分支。

3月B级电动车销量16.1万辆,同比增长16%,环比增长59%,占纯电动份额32%。纯电动市场的A00+A0级经济型电动车市场回落,其中A00级批发销量7.3万辆,同比增长27%,环比增长59%,占纯电动的14%份额,同比增1个百分点;A0级批发销量13.9万辆,占纯电动的28%份额,同比下降5个百分点;A级电动车11.1万,占纯电动份额22%,同比下降0.1个百分点;各级别电动车销量分化,消费升级的态势很好。

3月乘用车批发销量超两万辆的车型有17个(上月5个),比亚迪宋:78,490辆、Model Y:57,586辆、比亚迪秦:40,569辆、比亚迪海鸥:34,830辆、Model 3:31,478辆、比亚迪驱逐舰05:28,964辆、轩逸:28,501辆、瑞虎8:27,259辆、速腾:25,653辆、长安CS75:24,878辆、瑞虎7:22,588辆、比亚迪海豚:21,048辆、比亚迪元:20,996辆、奔驰C级:20,700辆、锋兰达:20,189辆、比亚迪汉:20,013辆、朗逸:20,001辆。其中新能源位列总体乘用车车型销量前6位,燃油车主力车型表现不强。

2)零售:3月新能源车国内零售渗透率41.6%,较去年同期34%的渗透率提升7.6个百分点。3月,自主品牌中的新能源车渗透率63.3%;豪华车中的新能源车渗透率28.4%;而主流合资品牌中的新能源车渗透率仅有7.4%。从月度国内零售份额看,3月主流自主品牌新能源车零售份额62%,同比增长3.4个百分点;合资品牌新能源车份额4.5%,同比下降0.7个百分点;新势力份额11.6%,同比增长2个百分点;特斯拉份额7.7%,同比下降4.7个点。

3)出口:3月新能源乘用车出口12.0万辆,同比增长70.9%,环比增长52.8%,占乘用车出口29.7%,较去年同期增长5.6个百分点;其中纯电动占比新能源出口的82.3%,A0+A00级纯电动出口占自主新能源出口的58%。伴随着中国新能源车的规模优势显现和市场扩张需求,中国制造的新能源产品品牌越来越多地走出国门,在海外的认可度持续提升,虽然近期受到欧洲的一些干扰,但长期看新能源出口市场仍然向好,前景光明。3月厂商出口方面,比亚迪汽车38,434辆、特斯拉中国26,666辆、上汽乘用车18,612辆、奇瑞汽车5,403辆、哪吒汽车4,188辆、华晨宝马3,196辆、吉利汽车2,989辆、长安汽车2,399辆、广汽传祺2,377辆、广汽埃安2,367辆、长城汽车2,162辆、上汽通用五菱2,028辆、极星汽车1,494辆、智马达汽车1,413辆、江淮汽车1,322辆、小鹏汽车911辆,其他车企新能源出口也有一定规模。从自主品牌出口的海外市场零售数据监控看,A0级电动车占比近60%,是自主出口绝对主力,上汽等自主品牌在欧洲表现较强,比亚迪在东南亚市场崛起。除了传统出口车企的靓丽表现,近期新势力出口也逐步增量,海外市场也有数据开始显现。

4)车企:3月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以赛力斯汽车、理想汽车、长安汽车、零跑汽车等为代表的增程式电动车表现尤为较强。在产品投放方面,随着自主车企在新能源路线上的多线并举,市场基盘持续扩大,厂商新能源月度批发销量突破万辆的厂商达到13家(环比增加4家,同比增加2家),占新能源乘用车总量86.7%(上月76.6%,去年同期80.6%)。其中:比亚迪301,631辆、特斯拉中国89,064辆、长安汽车45,381辆、吉利汽车44,791辆、上汽通用五菱34,398辆、理想汽车28,984辆、广汽埃安27,856辆、赛力斯汽车27004辆、上汽乘用车24,097辆、奇瑞汽车23,740辆、长城汽车21,813辆、零跑汽车14,567辆、蔚来汽车11,866辆。

5)新势力:3月新势力零售份额11.6%,同比增加2个百分点;理想汽车、蔚来汽车等新势力车企销量同比和环比表现总体仍较强。主流合资品牌中,南北大众领先,合计新能源车批发17,822辆,占据主流合资纯电动48%强份额,大众坚定的电动化转型战略初见成效。其他合资与豪华品牌仍待发力.

6)普混:3月普通混合动力乘用车批发7.21万辆,同比增长25%,环比增长67%。其中广汽丰田27,458辆、一汽丰田19,124辆、东风本田7,502辆、东风汽车5,847辆、广汽本田4,928辆、长安福特3,002辆、吉利汽车1,913辆、广汽传祺1,621辆、东风日产591辆,混合动力的自主品牌销量逐步提升。

4月份全国乘用车市场展望

今年4月有22个工作日,相对2023年4月份的20个工作日多了2天。由于"五一"假期的调休因素,对4月车市有很好的增量促进作用。

由于从今年2月春节后开始出现的、持续的一系列车型降价事件和2022年起上市的新能源车型陆续进入产品改款升级阶段,此预期加重了观望心理消费者希望等车市稳定后再购车。随着近期小米汽车上市和新一轮相关车型价格的进一步调整,且四月份是新车型密集发布期,市场的消费热情会逐步被激发。

今年的北京车展恢复举办,这既是集中展示行业新技术和企业新产品,更是展示品牌新形象的车界盛会,必然引起社会的广泛关注。此次北京车展的举办,叠加各地促消费政策的实施,必将成为推动国内汽车消费的催化剂和触发点。车展订单表现将是判断市场行情冷暖的重要风向标。

在国家促消费和多省市对应的促消费政策的推动下,车展线下活动将全面活跃市场气氛并将加速聚拢人气。

今年"五一"的5天长假是驾车出游的好时机,高阶辅助驾驶的自驾游体验更好,近两年的自驾游持续火爆,出游消费会很好地拉动新购和换购群体的需求增长。

"以旧换新"的促消费政策经历过去年年底以来的多次会议和明确宣布,消费者对政策的关注度和期待值都很高。2016年以前购车群体的消费能力较强,这次有车族换购群体没有刚性的时间要求,换购群体的购买时机选择比较灵活,因此未来"以旧换新"拉动汽车消费的潜力很大。随着国家"以旧换新"细则政策的即将推出,清明节前两部门联合印发《关于调整汽车贷款有关政策的通知》,在汽车金融领域加码优化流通领域新车和以旧换新的操作指导,反映出当前"促进消费、提振内需"的通盘考虑和细节把握日趋清晰和精准,市场"淘汰更新"和"换购更新"的消费潜力将逐步得到释放,有益于未来几个月的车市逐步走强。

1-2月汽车行业利润率4.3%

随着宏观组合政策落地显效,国内消费市场需求持续恢复,工业生产较快增长,叠加春节因素影响下的低基数,规模以上工业企业效益继续改善。2023年的汽车行业收入100,976亿元,同比增长12%;成本87,627亿元,增长13%;利润5,086亿元,同比增长5.9%;2023年汽车行业利润率5.0%,相对于整个工业企业利润率5.8%的平均水平,汽车行业目前显示偏低。

根据国家统计局数据,2024年1-2月的汽车行业收入13,715亿元,同比增长8%;成本11,991亿元,同比增长8%;利润587亿元,同比增长50%。1-2月汽车行业利润率4.3%,相对于同期整个工业企业利润率4.7%的平均水平,汽车行业仍然偏低。尤其是相对于2015年时汽车行业利润率8.7%,目前行业利润率快速下滑的压力巨大。

2024年1-2月汽车行业在低基数下的产销较好,但由于竞争压力过大,利润主要来源于出口和高端豪华,其它大部分企业盈利下滑剧烈,部分企业生存压力加大。当前燃油车业务仍有盈利,但却是微利,且市场规模萎缩较快;新能源车维持中高速增长,但亏损较大,矛盾与压力较大。因此中央及各级政府稳定汽车生产,积极推动"以旧换新"稳定燃油车消费,汽车行业总体形势稳中向好。

1-2月中国占世界新能源车份额62%

2024年1-2月份世界汽车销量达到1,265万辆,新能源汽车达到190万辆,新能源车占比15%。其中,2024年1-2月纯电动车的汽车占比达到9.8%,而插电混动达到5.2%的比例,而混合动力占到6.4%,油电混动的占比有所提升。受到高基数和各国补贴政策调整的影响, 2024年欧美新能源乘用车开局不强。

由于春节因素和价格战影响,2024年1-2月中国汽车销量世界份额32%,其中新能源乘用车占比世界新能源62%,1-2月中国车市在全球市场中表现较平稳。随着新能源车出口的贡献,中国车企的世界地位总体提升较明显,奇瑞汽车、吉利汽车、长安汽车、长城汽车的世界份额均明显提升。

2024年1-2月中国汽车出口83万辆增长22%

自2021年以来,中国汽车产业链韧性较强的优势充分体现,中国汽车出口市场近三年实现超强增长。2021年中国汽车出口219万辆,同比增长102%。2023年中国汽车实现出口522万辆,出口增速56%的持续强增长。2024年1-2月中国汽车实现出口83万辆,继续保持出口增速22%的持续强增长,其中中国品牌乘用车出口71万辆,增长25%。

2024年1-2月中国汽车出口157亿美元,出口增速12.6%。2024年1-2月汽车出口均价1.9万美元,同比2023年的1.9万美元,基本持平。

2024年1-2月出口新能源车28.5万辆,同比增长11%;其中新能源乘用车出口28万辆,同比增长13%,占新能源汽车出口的97%。

中国新能源车向发达国家市场出口呈现高质量发展的良好态势。2024年整车出口主要是俄罗斯、巴西、土耳其、吉尔吉斯斯坦、阿尔及利亚等市场,前5增量市场的增量贡献度达69%,其中向俄罗斯出口贡献巨大。2024年1-2月以色列、澳大利亚、沙特、法国、西班牙等市场下降较大。

中国出口是高质量增长的体现,增长动力主要是天帮忙、地缘变、人努力。首先是天帮忙--中国汽车产业链韧性强;其次是地缘变--中国出口的全面发展;其三是人努力--自主品牌企业很努力。

2024年1-2月中国汽车进口10万辆下降3%

中国进口车进口量从2017年的124万辆持续以年均3-8%左右下行,到2023年仅有80万辆。2024年1-2月汽车进口10.3万辆,同比下降3%,进口车下滑趋势仍在延续。

今年汽车进口结构中的乘用车占到98%的绝对主力地位,其中2024年1-2月进口轿车4.3万辆、占比43%,进口四驱SUV进口3.2万辆、占比32%。

随着中国汽车产业的不断强大,电动化转型改变了市场需求结构,燃油车消费需求持续萎缩,进口燃油车需求也出现明显下降。而新能源车的未列明机动车进口0.6万辆、占比6%,进口新能源占比持续提升。

从进口国看,2024年1-2进口车增长表现相对较强的是日本、韩国、瑞典、荷兰等主力国家,尤其是2月日本和韩国等进口车增量很好。2024年1-2进口车下滑表现相对较大的是德国、斯洛伐克、英国、匈牙利、奥地利等欧洲国家,估计受到红海危机影响干扰较明显。

近期国际汽车生产回暖,加大进口车增量推动全年恢复消费增长的潜力仍较大。伴随着国际关系的复杂多变,还是要未雨绸缪保持多渠道的进口模式,维持进口车总量在合理规模上。