3月22日收盘,中国移动A股股价上涨2.64%,达到105.39元/股。由于对待A股和H股的算法存在差异,同花顺显示,中国移动总市值为2.26万亿。东方财富则显示,中国移动总市值为1.35万亿。

3月21日收盘后,中国移动发布2023年年报,2023年营业收入达到10093亿元,同比增长7.7%,首次突破万亿元;其归母净利润为1318亿元,同比增长5.0%,再创历史新高。

财报显示,中国移动进行了会计估计变更,调整5G无线及相关传输设备折旧年限,预计将使2024年固定资产折旧额减少约180亿元;从2024年起,中国移动三年内以现金方式分配的利润,逐步提升至当年股东应占利润的75%以上;关于2024年,中国移动也定了一些目标,包括5G网络客户净增0.8亿户、家庭宽带客户净增1800万、政企客户净增400万家等。

营收首次突破万亿

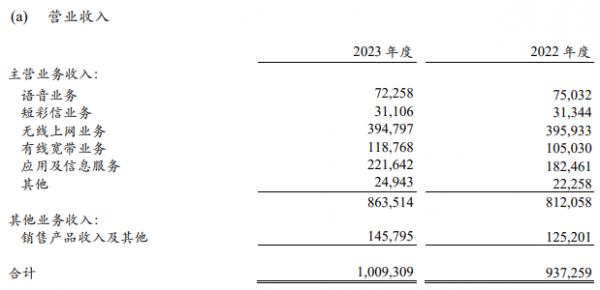

中国移动营业收入为10093亿元,同比增长7.7%。其中中国移动主营业务收入为8635亿元,同比增长6.3%,增速略低于营业收入整体增速。

中国移动主营业务主要分为无线上网业务、有线宽带业务、应用及信息服务、语音业务、短彩信业务、其他。

其中无线上网业务为中国移动最主要的收入来源,2023年为3947.97亿元。不过该项收入相较2022年有所下降,减少了约11.36亿元,略微同比下降0.29%。并且该业务占主营业务收入比重下降3.1个百分点;中国移动2023年短彩信业务收入为311.06亿元,略微同比下降0.76%;中国移动2023年语音业务收入为722.58亿元,同比下降3.7%。

支撑中国移动2023年主营业务收入增长的动力,主要是有线宽带业务和应用及信息服务。

营业收入摘要,数据来源:中国移动年报

中国移动2023年有线宽带业务收入为1187.68亿元,同比增长13.08%,占主营业务收入比重增长0.8个百分点。中国移动在年报中表示,公司持续提高宽带质量和覆盖,加快推动家庭业务向HDICT整合解决方案转型升级,保持宽带业务规模拓展势头。

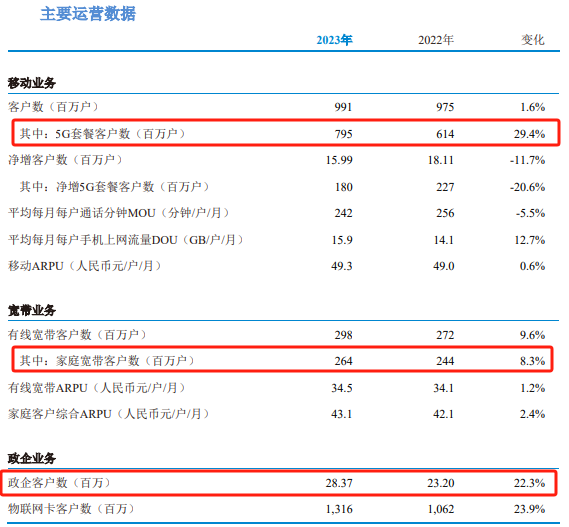

中国移动2023年年末有线宽带客户数为2.98亿户,净增2607.8万户,同比增长9.6%;中国联通2023年年报显示,中国联通宽带用户达到1.13亿户,净增979万户,同比增长约8.66%;中国电信2023年年末有线宽带用户数为1.9亿户,净增926万户,同比增长约4.87%。

另外,中国移动2024年前两个月有线宽带客户数净增412.7万户,达到3.02亿户。

中国移动客户数据摘要,数据来源:中国移动公告

中国移动2023年应用及信息服务收入为2216.42亿元,同比增长21.47%。中国移动在年报中表示,得益于DICT等政企业务的快速增长,"移动高清"等家庭增值业务的快速增长,以及"咪咕视频"等新兴业务的高速增长。

中国移动2023年年报显示,移动云稳居国内云服务商第一阵营,收入达到833亿元,同比增长65.6%,自有能力收入同比增长超100%,IaaS+PaaS收入份额排名进入业界前五,云网、云边、云数、云智、云安"五融"特色优势不断深化。

值得一提的是,今年2月29日,阿里云宣布核心产品价格全线下调,其100多款产品、500多个产品规格的官网价格平均降低20%,最高降幅55%,涉及计算、存储、数据库等。新价格即日起生效。比如,第八代ECS云服务器计算型cBa AMD2c4g非乌兰察布/河源的一年费用由1896元降至1450元。

除主营业务收入外,中国移动2023年其他业务收入为1458亿元,同比增长16.4%,这也是中国移动2023年营业收入增速高于主营业务收入增速的主要原因。关于其他业务收入,中国移动在年报中表示,主要受手机等终端销售带动。

需要指出的是,对于其他业务收入,中国移动在年报中也表示,该业务主要服务于通信主业拓展,利润贡献较低。从数据来看,其他业务收入虽然有1458亿元,但其成本也有1428亿元。

研发方面,中国移动2023年研发投入为340.62亿元,其中费用化研发投入为287.11亿元,资本化研发投入为53.51亿元。中国移动2023年研发投入占营业收入的比重为3.37%,占主营业务收入的比重为3.9%,高于2021年和2022年(2021年为2.5%,2022年为2.7%)。

研发摘要,数据来源:中国移动2023年可持续发展报告

2023年研发投入同比增加约124亿元的背景下,中国移动2023年提交专利申请数为6452件,同比增长24.41%;中国移动2023年新获专利授权数为2958件,同比增长31%。

中国移动2023年可持续发展报告显示,其2023年在数智创新有不少亮点。比如,算力网络自主关键技术取得突破。2023年,中国移动构建了业界首个算网大脑,实现算力网络算力供给能力、数据处理能力、网络连通能力、业务供给能力最大化。截至2023年底,算网大脑已在全国试商用,支持"东数西算"、智算超算、数据快递等115种算网业务,并应用于大规模数据灾备存储、影视渲染、天文、医药研发等领域。在算网大脑的基础上,公司研发"百川"算力并网平台,联合国家超级计算中心、行业头部云厂商共同发起并网行动,接入通算、智算、超算、量子计算等社会算力规模超过3.3 EFLOPS。

资料显示,算力指标EFLOPS是一种衡量计算能力的单位,1EFLOPS等于每秒执行10的18次方次浮点运算。

又比如2023年,中国移动以原创的"体系化人工智能"技术体系为核心,构建了全面的通用 +行业大模型体系,实现大模型领域全链路核心技术掌控和自主创新;中国移动与设备商和芯片设计公司携手,共同研制国内首款可重构5G射频收发芯片--"破风8676"。

5G和6G将协同组网

相较营业收入7.7%的增速,中国移动2023年归母净利润增速略低,为5%,金额为1318亿元。

值得一提的是,虽然中国移动2023年营业收入增速高于中国联通和中国电信,但净利润增速却低于两者。具体来看,中国联通2023年营业收入为3725.97亿元,同比增长4.97%,归母净利润为81.73亿元,同比增长11.96%;中国电信2023年营业收入为5078.43亿元,同比增长6.9%,归母净利润为304.46亿元,同比增长10.3%。

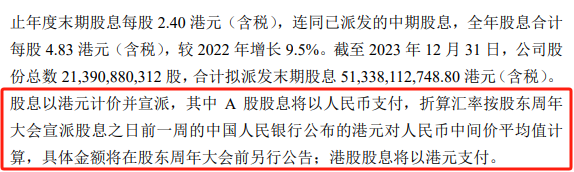

关于派息,中国移动董事会建议2023年全年派息率为71%,向全体股东派发年度末期股息每股2.40港元,连同已派发的中期股息,2023年全年股息合计每股4.83港元,较2022年增长9.5%。经测算,2023年全年中国移动拟派息总额将达到1032.78亿港元。公告显示,股息以港元计价并宣派,其中 A 股股息将以人民币支付,折算汇率按股东周年大会宣派股息之日前一周的中国人民银行公布的港元对人民币中间价平均值计算,具体金额将在股东周年大会前另行公告。

股息摘要,数据来源:中国移动公告

另外,中国移动公告显示,为更好地回馈股东,从2024年起,三年内以现金方式分配的利润逐步提升至当年股东应占利润的75%以上。

值得一提的是,3月21日收盘后,中国移动发布了会计估计变更公告。中国移动决定自2024年1月1日起,将5G无线及相关传输设备的折旧年限由7年调整为10年。中国移动给出的理由包括鉴于2023年底,IMT-2030(6G)推进组正式提出6G标准化制定时间为2025年,预计商用时间为2030年,并首次对外发布6G系统架构和技术方案方面的白皮书。《6G网络架构展望白皮书》明确提出6G网络架构应最大限度重用5G网络投资,要考虑与5G演进和共存问题,应考虑融合组网和互操作,可见未来6G商用后,5G和6G将协同组网,5G设备仍有较长生命周期。

中国移动在公告中预计,本次会计估计变更事项将使公司2024年度固定资产折旧额减少约180亿元。从会计学角度来看,固定资产折旧额减少,将会使利润增加。

在3月21日晚间举行的业绩说明会上,中国移动也列出了一些2024年目标,包括5G网络客户净增0.8亿户、家庭宽带客户净增1800万、政企客户净增400万家等。

2023年年报来看,中国移动2023年年末政企客户数为2837万户,同比增长了517万户;中国移动2023年年末有线宽带中的家庭宽带客户数为2.64亿户,同比增长2000万户左右;中国移动2023年年末移动业务中5G套餐客户数为7.95亿,同比增长约1.8亿户。

2023年主要运营数据摘要,数据来源:2023年年报